年报观察 | 中洲控股开发进退

观点网退守深圳的中洲控股,交出一份未见好转的年报。

4月17日,中洲控股发布2025年度报告。期内实现营收25.94亿元,同比下降39.99%;归属于上市公司股东的净利润亏损9.02亿元,较上年减亏55.43%。

2023年出现上市以来首次亏损,2024年亏损进一步加大至20.25亿元,中洲控股在2025年其实已经稍微扭转亏损局势,但还是没能彻底扭亏。

距离正向盈利还有将近10亿元的距离,中洲控股的销售数据也驶入下降行列,唯有现金流保持相对平稳。

中洲控股为2025年定下的核心目标是“保交付、保运营、保信用”,全面收缩只为了“活下去”,而这条路显然还没有走到终点。

亏损持续

中洲控股仍然在亏损线上挣扎。

报告期内,中洲控股录得营业利润-8.03亿元,上年同期为-20.89亿元;归属于上市公司股东的净利润亏损9.02亿元,较上年减亏55.43%;归属于上市公司股东的扣除非经常性损益的净利润为-9.36亿元,同比减亏49.72%。

虽然有所减亏,但中洲控股已经来到连续亏损的第三年,三年累计亏损额为47.72亿元。

早前发布的业绩预告中,中洲控股对亏损作出原因说明,一方面是受到房地产项目竣工交付节奏影响,期内房地产结算收入同比减少,另一方面则是公司继续对部分房地产项目的资产减值,但减值数额同比减少。

结合前两年亏损情况,资产减值是导致中洲控股出现亏损的最大原因。

2023年度,中洲控股计提信用损失准备2685.96万元,体积存货跌价准备22.18亿元,计提合同取得成本减值准备3891.6万元,合计计提资产减值准备22.84亿元,因此减少2023年度归母净利润约19.1亿元。

2024年度,公司资产减值损失规模17.72亿元,信用减值损失0.87亿元,合计减值亏损18.59亿元,占归母净利润亏损金额比例的91.80%。在各项减值中,亏损规模最大的部分是存货跌价损失,年内发生额为-15.34亿元。

败也减值,成也减值,中洲控股能在2025年录得减亏,最主要的原因还是归结于减值数额减少。

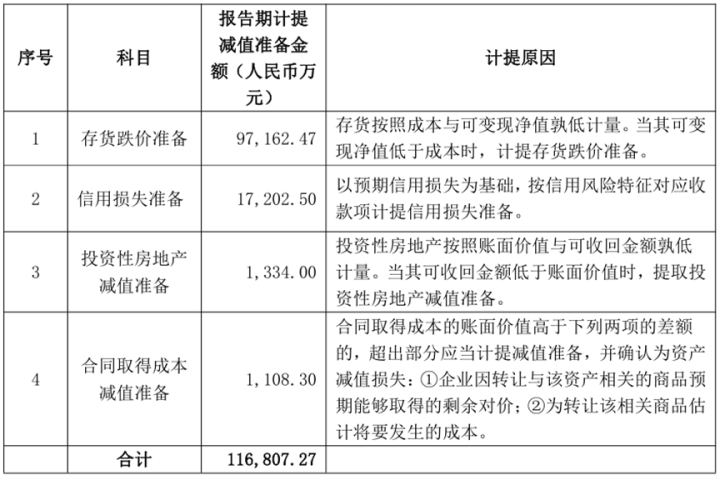

根据2025年度集体资产减值准备公告,中洲控股对存货跌价准备计提9.72亿元,信用损失准备新增1.72亿元,投资性房地产减值准备1334万元,合同取得成本减值准备1108.3万元,合计准备金额11.68亿元。

中洲控股当期确认的资产减值损失为9.84亿元,减少2025年度归母净利润9.36亿元。

减值数额减少主要源于中洲控股对存货跌价减值实际确认规模下降,年内实际减值9.6亿元,同比下降37.42%。

年报显示,中洲控股对包括惠州半岛城邦、东莞大岭山帝京项目、广州南沙灵山岛项目、惠州仲恺科研楼、惠州中洲天御、成都中央公园等共18个项目进行计提减值准备,较2024年减少3个项目。

其中,惠州半岛城邦项目计提减值损失最高,达1.49亿元。不过,中洲控股年内计提减值项目数量及总体金额都较2024年有所下降。

截至2025年末,中洲控股公司存货的账面余额为234.9亿元,其中房地产开发成本和房地产开发产品的账面余额合计为234.41亿元,相应的存货跌价准备为52.73亿元。

增加幅度走弱,但行业仍处于转型深水区。在市场尚未完全好转的预测下,中洲控股也还存在将该部分存货跌价准备正式计提减值,或继续增加减值准备的可能。

开发困局

行业挑战持续,中洲控股过去两年逐渐退出多个区域市场,如今山东地区业务已经消失于年报列表上,上海地区收入再次腰斩,基本收缩在广东与四川地区。

根据年报,中洲控股分别于广东、四川及上海地区录得收入16.53亿元、9.31亿元及1034.69万元,同比变动分别为-60.09%、478.76%及-49.78%。

收入与销售关联,而中洲控股销售金额为84.71亿元,同比减少43.93%;年内无新开工面积,房地产库存为181.66亿元。

中洲控股表示,销售金额降幅较大主要原因是本期深圳地区产品销售进入尾盘期,叠加销售单价较高,导致同比整体销售下降明显。

2025年,中洲控股将所有资源与精力都放在在建在售项目上,支撑起销售的主要项目为位于深圳的中洲坊创意中心和中洲迎玺,两项目均由中洲控股100%持有权益。

据了解,中洲坊创意中心位于罗湖笋岗片区,为一个集公寓、办公、商业为一体的综合体项目,最早于2014年11月开工,项目当期贡献2.71亿元预售金额。

中洲迎玺则是中洲控股的支柱项目,曾在2024年贡献86.43亿元销售金额,销售单价约为6.24万元/平方米。2025年内,中洲迎玺实现销售金额72.25亿元,占全年总销售比重为85.29%。

除此之外,成都锦城湖岸、惠州南麓院、成都中央公园、惠州半岛城邦、成都中洲里程及成都深长城分别录得销售金额1.39亿元、1.36亿元、1.01亿元、2997.42万元及1885.55万元。

值得注意的是,中洲迎玺、中洲坊创意中心、惠州半岛城邦及上海珑湾项目均有产品于2026年竣工。

支撑销售的深圳地区产品已经进入尾盘期,如果接下来推向市场的产品销售不及预期,中洲控股2026年的数据或许还要继续下行。

截至目前,中洲控股在建项目包括上海珑湾、惠州半岛城邦、惠州河谷花园广州国际风险投资写字楼等8个项目。

回撤大湾区的收缩战略之下,中洲控股已经连续两年没在土地出让市场上露面,土地储备只剩下成都三岔湖项目、惠州仲恺科研楼项目、深圳宝安26区项目、惠州迪亚项目及东莞大岭山项目,总占地面积约76.8万平方米,总见面160.21万平方米,剩余可开发建筑面积160.21万平方米。

比起销售与计提减值,处于危险边缘的还有已经连续三年走高的资产负债率。

2023年至2025年,中洲控股资产负债率分别为81.98%、89.98%及94.48%,同比变动分别为5.64%、9.75%及5%。

截至2025年末,中洲控股尚存长期借款56.56亿元,应付账款26.81亿元,租赁负债1198.66万元,一年内到期的非流动负债22.21亿元,其他非流动负债6.45亿元。

公司合并资产负债表不包括预收款项和合同负债的流动负债余额共计111.26亿元,货币资金余额为63.98亿元,其中包括受限资金3205.02万元,可使用的流动资金较为紧张。

中洲控股表示,2026年将加快重点项目及库存去化速度,确保现金流健康运转,确保项目按时交付,核心任务还包括融资工作。